■ 投資理由:なぜPFE(ファイザー)なら「握力」を維持できるのか?

暴落局面で最も必要なのは勇気ではなく、**「この会社は絶対に潰れない」という自分なりの確信(エビデンス)**です。私がPFE(ファイザー)を拾い続けられたのは、以下の数字を「現場の安全基準」として確認したからです。

- 349回連続の四半期配当という「継続の執念」 PFEは、2026年3月の支払いで349回連続となる四半期配当を達成しています。80年以上にわたり、戦争や不況を乗り越えて一度も配当を絶やさなかった。このインフラ級の継続性は、投資家にとって最大の信頼になります。

- 鉄壁の財務指標:負債比率 0.78( conservative) 「倒産リスク」をデバッグするために、私は以下の具体的数字を重視しました。

- 自己資本比率(Equity Ratio): 健全な資本構成を維持(Debt to Equity比率は0.8以下と保守的)。

- 潤沢なキャッシュ: 2025年末時点で年間約90億ドル(約1.4兆円)以上のフリーキャッシュフローを創出。

- 人間がいる限り成立する産業: 医療は流行り廃りではなく「生命のインフラ」です。この安定した需要が、キャッシュの回転を支えています。

- 製薬業界 研究開発費(R&D)世界ランキング(2025年実績・2026年予測)

PFEは現在、コロナ特需後の大規模な構造改革(コスト削減)を行っており、R&D費も昨年の108億ドルから**102億ドル(約1.6兆円)へと微減させています。 しかし、ランキングを見ればわかる通り、それでも世界トップ10の常連であり、日本のトップである武田薬品の「2倍以上」**の資金を毎年投じ続けています。

■ 現場の実録:計算式に基づいた「淡々とした調達」

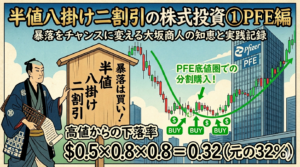

コロナ特需が去り、株価は直近最高値の61ドルから大きく調整しました。私の計算では: 61ドル × 0.5 × 0.8 × 0.8 = 19.52ドル この「19.52ドル」を格言上の底として意識しつつ、現実的な買い場として25ドル付近から分割購入を開始しました。(2026/4/21現在)

・1回あたり約5万円(約14株): 予算を固定し、株数を調整する「エンジニア流の調達術」。

・為替の影響: 140円台から150円台への円安局面でも、株価自体が「半値八掛け」付近なら十分に「買い」だと判断しました。

次は、同じく格言ラインに近づいている『②HRL編』を公開予定です。

コメント